Um die Vision von Premierminister Modi zu verwirklichen, dass Indien bis 2047 ein Industrieland wird, hat seine Zentralbank die Messlatte hoch gelegt: eine jährliche BIP-Wachstumsrate von 7,6 % für die nächsten 25 Jahre – ein anhaltend hohes Wachstum, wie es zuletzt Ende des 20. Jahrhunderts in China zu beobachten war. Die Erreichung dieses Ziels hängt von erheblichen Kapitalinvestitionen, einem schnellen Produktivitätswachstum und, im Grunde, von transformativen Reformen ab, indem die Energiewende in Indien übersprungen wird.

Trotz der Bestrebungen, landesweit wirtschaftlichen Wohlstand zu erreichen, stecken Teile Indiens immer noch im dunklen Zeitalter fest. Ein Dorf im Bezirk Pandaria im Bundesstaat Chhattisgarh ist eines von vielen Beispielen, bei denen die Lebensgrundlage der Menschen unter dem Strommangel gelitten hat, was sich negativ auf das Wirtschaftswachstum und die Arbeitsproduktivität ausgewirkt hat. Die Regierung hat zwar Maßnahmen in Milliardenhöhe für die kontinuierliche Energieversorgung des ländlichen Indiens ergriffen, doch die Unzuverlässigkeit der Stromversorgung bleibt ein drängendes Thema.

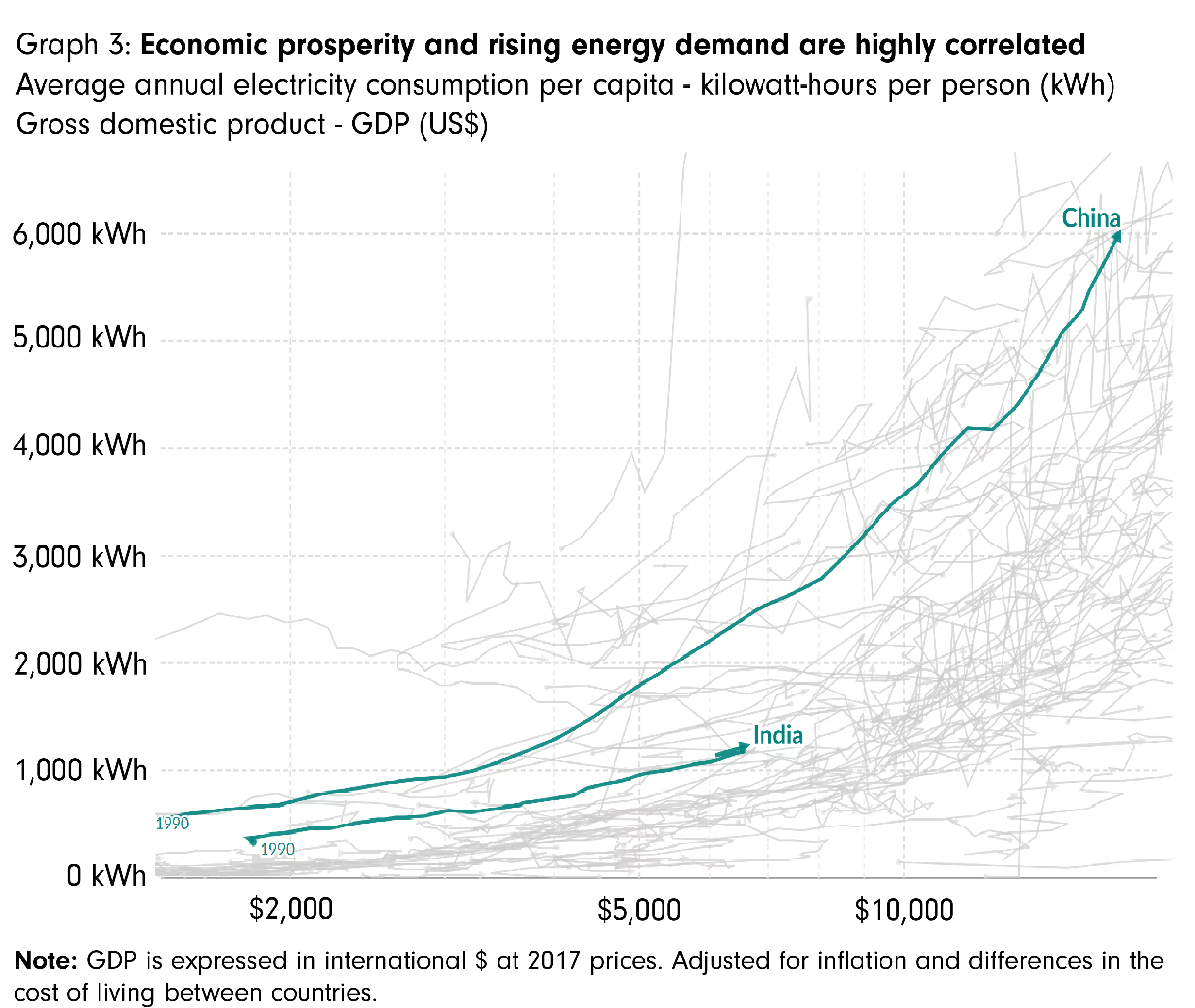

Energie gilt weithin als wichtigster Katalysator für Wirtschaftswachstum und Entwicklung. Folglich sind die Zugänglichkeit, Verfügbarkeit und Erschwinglichkeit von Energieressourcen entscheidende Faktoren für den wirtschaftlichen Wohlstand. Die Gewährleistung einer beständigen Energieversorgungssicherheit ist ein wichtiger nächster Meilenstein. Unserer Ansicht nach erfordert dies die Einführung von Netztechnologien der nächsten Generation durch sprunghafte Weiterentwicklungen.

Auch wenn nicht jedes Land in der Lage ist, den Technologiesprung effektiv voranzutreiben, sind wir fest davon überzeugt, dass Indien unter den Entwicklungsländern das größte Potenzial hat, innovative Technologien im Energiesektor einzuführen und sie an seine besonderen Gegebenheiten anzupassen. Lassen Sie uns das Potenzial Indiens untersuchen, eine Transformation seines Energiesektors zu beschleunigen.